Ìròyìn Ọjà Orule Irin 2026-2030: Ìwọ̀ Oòrùn Yúróòpù ló ń ṣáájú Ọjà ní ọdún 2025; A retí pé Éṣíà Pàsífíìkì yóò di olórí ìdàgbàsókè ọjọ́ iwájú. Nítorí pé ìbéèrè fún àwọn ojútùú òrùlé tó lágbára àti tó lágbára, iṣẹ́ àtúnṣe tó ń pọ̀ sí i, àti ìmọ̀ ẹ̀rọ tó ń bò ó, ọjà òrùlé irin náà ti wà ní ìtòsí fún ìdàgbàsókè tó ṣe pàtàkì.

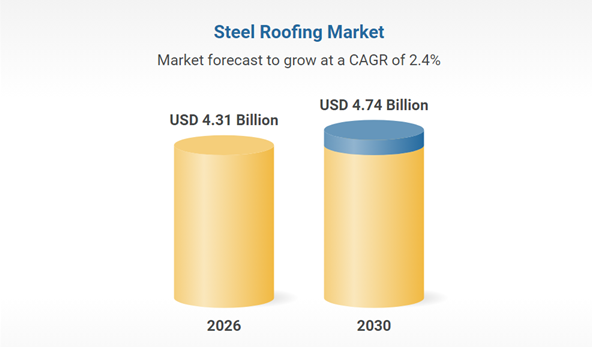

Ọjà òrùlé irin ń fi ìdàgbàsókè tí ó dúró ṣinṣin hàn, tí a retí pé yóò dàgbàsókè láti US$4.2 bilionu ní ọdún 2025 sí US$4.31 bilionu ní ọdún 2026, èyí tí ó dúró fún ìwọ̀n ìdàgbàsókè ọdọọdún (CAGR) ti 2.6%. Àwọn ohun pàtàkì tí ó ń fa ìdàgbàsókè yìí ni ìbéèrè tí ó ń bá a lọ fún àwọn ohun èlò galvanized ìbílẹ̀, ìgbòkègbodò ìkọ́lé tí ó pọ̀ sí i, àti àwọn ìlànà ìṣelọ́pọ́ tí ó gbéṣẹ́. Bí ọjà náà ṣe ń dàgbàsókè, ìbéèrè fún àwọn ojútùú òrùlé tí ó pẹ́ àti tí ó pẹ́ ń pọ̀ sí i.

I. Ẹ̀gbẹ́ Ìbéèrè: Àwọn Ẹ̀ka Àtijọ́ Ń Dádúró, Àwọn Ìrírí Ìrírí Ìbúgbàù

Àwọn Ẹ̀ka Àṣà: Ìkọ́lé àti Ọkọ̀ Ayọ́kẹ́lẹ́ ṣì jẹ́ Àtìlẹ́yìn Pàtàkì

Ẹ̀ka Ìkọ́lé

“Ìran 2030” ti Saudi Arabia ti fa idoko-owo amayederun 4.13 trillion riyals, pẹlu ọja ikole Saudi ti o de $74.1 bilionu ni ọdun 2025. A nireti pe yoo dagba ni oṣuwọn lododun ti 5.4% laarin ọdun marun to nbo, eyiti o yori si ilosoke nigbagbogbo ninu ibeere fun awọn aṣọ awo ti a fi bo bi awọn ohun elo ọṣọ ogiri ita.

Ẹ̀ka Ọkọ̀ Ayọ́kẹ́lẹ́

A nireti pe iṣelọpọ awọn ọkọ ayọkẹlẹ agbara tuntun ni agbaye yoo kọja awọn ẹya miliọnu 20 ni ọdun 2025, eyiti o mu ki ibeere fun awọn aṣọ irin galvanized ti o lagbara pupọ pọ si. Fun apẹẹrẹ, awọn aṣọ irin galvanized ti o lagbara pupọ pẹlu agbara 600MPa ati loke ni a ti nlo ni ọpọlọpọ awọn apoti batiri, ati irin duplex ti o ni ipele 1180MPa ti dinku iwuwo 20% ninu awọn ọkọ ayọkẹlẹ.

Àwọn Ẹ̀ka Tó Ń Dàgbàsókè: Àwọn Ilé Fọ́tòfúltàkì àti Àwọn Ilé Aláwọ̀ Ewé Di Àwọn Olùdarí Ìdàgbàsókè Tuntun

Àwọn ohun èlò tuntun tí wọ́n fi fọ́tòvoltaic ṣe ló ń mú kí ìbéèrè wá fún àwọn ohun èlò ìrànlọ́wọ́ tí wọ́n fi zinc-aluminium-magnesium (ZM) bo. Àwọn aṣọ ìbora tí wọ́n fi iyọ̀ ṣe pẹ̀lú ìdánwò ìfọ́nká iyọ̀ fún wákàtí 2000 ti di àṣàyàn tí a fẹ́ràn jùlọ, pẹ̀lú ìbéèrè tí wọ́n ń pọ̀ sí i ní 200% lọ́dọọdún ní ọdún 2023. Ilé aláwọ̀ ewé ló ń mú kí àwọn aṣọ ìbora tí kò lè jẹ́ kí ó jẹ́ kí ó jẹ́ kí ó jẹ́ kí ó jẹ́ kí ó jẹ́ kí ó jẹ́ kí ó jẹ́ kí ó jẹ́ kí ó jẹ́ kí ó jẹ́ kí ó jẹ́ kí ó jẹ́ kí ó jẹ́ kí ó jẹ́ kí ó jẹ́ kí ó jẹ́ kí ó jẹ́ kí ó jẹ́ kí ó jẹ́ kí ó jẹ́ kí ó jẹ́ kí ó jẹ́ kí ó jẹ́ kí ó jẹ́ kí ó jẹ́ kí ó jẹ́ kí ó jẹ́ kí ó máa lọ sí 25% ní ọdún 2025.

II. Imọ-ẹrọ: Awọn iṣelọpọ alawọ ewe ati oye n mu igbesoke ile-iṣẹ ṣiṣẹ

Awọn ilana alawọ ewe rọpo awọn imọ-ẹrọ ibile

Ìwọ̀n ìwọ̀lé ti ìmọ̀-ẹ̀rọ passivation tí kò ní chromium yóò dé 65% ní ọdún 2025, yóò sì rọ́pò hexavalent chromium láti bá ìlànà EU RoHS mu; àwọn ìbòrí zinc-aluminiomu-magnesium yóò dín sisanra fẹlẹfẹlẹ zinc kù ní 30% àti ìgbà pípẹ́ méjì.

Ètò àtúnṣe àsìdì egbin tí a fi ìdènà ṣe ń ṣe àtúnlo omi ìfọ́mọ́ 100%, èyí tí ó dín iye owó àyíká fún tọ́ọ̀nù irin kù sí 80 yuan. Àwọn ilé-iṣẹ́ pàtàkì bíi Baosteel's Zhanjiang ti rí ìdínkù 30% nínú àwọn ìtújáde VOC ní ìfiwéra pẹ̀lú ọdún 2020.

Iṣelọpọ Ọlọgbọn Mu Iṣẹ ṣiṣe Dara si

Àwọn ètò ìríran AI ń ṣe àkíyèsí ìbáramu ìbòrí ní àkókò gidi, ní ṣíṣe àṣeyọrí ìwọ̀n ìṣàfihàn àbùkù ti 99.2%; àwọn ilé iṣẹ́ ìbejì oní-nọ́ńbà ń sọtẹ́lẹ̀ pé ìkòkò zinc yóò máa bàjẹ́ ní wákàtí 48 ṣáájú, èyí tí yóò dín àdánù àkókò ìsinmi kù. Lẹ́yìn lílò ní ìpìlẹ̀ Baowu, agbára lílò fún tọ́ọ̀nù irin kan dínkù ní 12%, àti lílò zinc dínkù ní 4.7%.

III. Ẹ̀wọ̀n Ipese: China jọba lórí àwọn ọjà tí wọ́n ń kó jáde, ìṣọ̀kan agbègbè sì ń mú kí ó yára sí i

Àǹfààní ọjà tí China ń kó jáde ń tẹ̀síwájú, ṣùgbọ́n wọ́n dojúkọ ìfúnpá ìyípadà

Ní ọdún 2025, àwọn ọjà tí wọ́n kó irin tí wọ́n fi bò ní China kọjá mílíọ̀nù mẹ́rìnlélógún (21 mílíọ̀nù), pẹ̀lú Gúúsù Ìlà Oòrùn Éṣíà àti Àárín Gbùngbùn Ìlà Oòrùn gẹ́gẹ́ bí ọjà pàtàkì. Àwọn ọjà tí Saudi Arabia kó wọlé dé 677,000 tọ́ọ̀nù (ìlọ́po ọdún kan sí ọdún 44.82%).

Iye owo okeere apapọ wa labẹ titẹ, o ṣubu si $629.49/tonu ni Oṣu kọkanla ọdun 2025 (idinku 80% lati ibẹrẹ ọdun 2023), eyi ti o fi agbara mu awọn ile-iṣẹ lati yipada lati “idije idiyele” si “idije iye.”

Ìlànà Agbára Agbègbè Àwọn Ìdènà Iṣòwò

Owó orí erogba ti EU fun CBAM le mu iye owo ti a n ta jade pọ si nipasẹ 8%-12%, eyi ti o mu ki awọn ile-iṣẹ China yara lati kọ ile-iṣẹ ni Guusu ila oorun Asia ati Aarin Ila-oorun (bii laini iṣelọpọ Baosteel ti Malaysia), ti o si ṣe agbekalẹ awoṣe “Iṣelọpọ China ti o wa ni okeere” (China R&D +).

Agbara tuntun ti a fi n tan ina ninu awọn ọja ti o n yọ jade bi India ati Turkey le ni ipa lori ipin ọja okeere ti China. Awọn ile-iṣẹ nilo lati mu ipin ọja wọn pọ si nipasẹ awọn igbesoke imọ-ẹrọ (bii awọn awo irin ti o ni agbara giga pupọ).

Àkókò ìfìwéránṣẹ́: Oṣù Kẹta-30-2026